Im więcej zarabiam, tym więcej wydaję. Kto choć raz mógł podpisać się pod tym zdaniem, wie, że oszczędzanie nie jest takie proste. Jak cieszyć się życiem, a jednocześnie odkładać na bezpieczną przyszłość i zdrowie? O to zapytaliśmy Danutę Duszeńczuk, autorkę książki „Pieniądze dla Pań” oraz bloga Kobiece Finanse.

Im więcej zarabiam, tym więcej wydaję. Kto choć raz mógł podpisać się pod tym zdaniem, wie, że oszczędzanie nie jest takie proste. Jak cieszyć się życiem, a jednocześnie odkładać na bezpieczną przyszłość i zdrowie? O to zapytaliśmy Danutę Duszeńczuk, autorkę książki „Pieniądze dla Pań” oraz bloga Kobiece Finanse.

Hipoalergiczni: Rozmawiając z wieloma osobami, odnoszę wrażenie, że można mieć alergię na oszczędzanie. Czy Polacy potrafią oszczędzać?

Danuta Duszeńczuk: Niestety badania dowodzą, że jest w tym stwierdzeniu sporo prawdy. Latem opublikowany został raport przygotowany na zlecenie BGŻ Optima pt. „Polak Oszczędny? – 10 lat w Unii – (nie)wykorzystany potencjał”. Okazało się, że w Polsce prawie połowa oszczędności należy do 10 % najzamożniejszych Polaków, tj. osób, które zarabiają miesięcznie 5000 zł lub więcej. Czyli niby i tak jest lepiej niż w 2012 roku, kiedy połowa oszczędności znajdowała się w rękach zaledwie 6% Polaków, ale proporcje i tak niepokoją. Polacy są ponadto bardziej skłonni odkładać pieniądze na konta oszczędnościowe czy lokaty niż inwestować.

Na głowę przeciętnego mieszkańca przypada obecnie 14,3 tys. zł oszczędności w depozytach. Nie jest to powalająca suma i nie wypadamy z takim bilansem zbyt ciekawie na tle pozostałych krajów europejskich. Więcej nawet, według badania zamożności na świecie przeprowadzonego przez grupę Allianz, zajmujemy dopiero 35 miejsce. Cieszy natomiast fakt, że w społeczeństwie stale rośnie zainteresowanie tematem oszczędzania. Ludzie czują potrzebę budowania finansowego zabezpieczenia dla swoich bliskich czy na własną emeryturę. Problem polega na tym, że nie do końca wiedzą, jak się do tego zabrać.

H: Jak rozumiesz oszczędzanie? Wydaje mi się, że odkładanie na samochód albo na drogie buty to nie jest to, o co chodzi…

DD: Jeżeli kwestia posiadania samochodu jest dla nas ważna, bo np. wykonujemy tego typu pracę, gdzie mobilność odgrywa kluczową rolę, to jak najbardziej odkładajmy na niego pieniądze. Jest to jeden z punktów naszego planu oszczędnościowego. Prawda jest taka, że dla każdego z nas plan ten i ujęte w nim priorytety będą inne. Wszystko zależy od naszej aktualnej kondycji finansowej, sytuacji rodzinnej, wieku.

Zasadniczo jednak każdy plan oszczędzania składać się będzie z dwóch grup celów – krótko- i długoterminowych. Do tych pierwszych zaliczyć można wspomniany już zakup samochodu, do tych drugich np. odkładanie pieniędzy na emeryturę. Kryterium horyzontu czasowego nie oznacza jednak, że nasze cele z pierwszej grupy są mniej istotne od tych z drugiej czy odwrotnie. Cele długoterminowe wymagają po prostu większej determinacji, ponieważ korzyść z nich płynąca jest znacznie odroczona w czasie, na jej efekty przyjdzie nam poczekać kilkadziesiąt lat. Wiele osób nie jest w stanie narzucić sobie takiej dyscypliny, zapominają, po co odkładają pieniądze i zaczynają przeznaczać je na codzienną konsumpcję.

H: Staramy się promować minimalizm i raczej pozbywanie się rzeczy niż kupowanie. Czy oszczędzanie można uznać za przejaw minimalizmu?

DD: Tak, sądzę, że są to pojęcia, które często idą ze sobą w parze. Gdy zaczynamy przygodę z oszczędzaniem, jednym z nieodłącznych odruchów podczas dokonywania zakupów jest zadanie sobie kilku prostych pytań: czy ten produkt jest mi naprawdę potrzebny? A jeśli tak, to czy na pewno tej marki, czy nie ma tańszego zamiennika? Podobne pytania zadają sobie minimaliści. Ogólnie postawy charakterystyczne dla minimalizmu, jak nieprzywiązywanie nadmiernej wagi do stanu posiadania i nieuleganie panującej modzie, sprzyjają oszczędzaniu.

H: Czy można oszczędzać na zdrowie? Co poleciłabyś tym, którzy na emeryturze chcieliby podróżować szlakiem sanatoriów?

DD: Na zdrowie wręcz powinno się oszczędzać – ale pod żadnym pozorem nie powinno się oszczędzać na zdrowiu! Rekreacja, wypoczynek, okresowe badania medyczne – w naszym planie oszczędnościowym trzeba znaleźć miejsce dla tych punktów. Odkładana w nieskończoność wizyta u dentysty z powodu bolącego zęba może nas słono kosztować, gdy ów nieleczony ząb przyjdzie nam w końcu wyrwać i w jego miejsce wstawić implant – oj, wyjdzie nas to dużo, dużo drożej niż gdybyśmy zawczasu zadbali o wstawienie plomby.

Sama jestem bardzo wyczulona na sprawy związane ze zdrowiem, dbaniem o kondycję. Jako alergik na własnej skórze przekonuję się, jakiego rzędu wydatki wiążą się z tą uciążliwą przypadłością. Dlatego kilka razy w roku muszę wyrwać się z wielkomiejskiego zgiełku i uciekam wtedy w miejsca zaciszne, gdzie wiem, że zastanę krystalicznie czyste powietrze. Uwielbiam nasz Bałtyk, zakochałam się też w górskich wędrówkach. Myślę, że są to regiony również odpowiednie dla osób starszych właśnie dlatego, że umiejscowione są w nich różne sanatoria, ośrodki prozdrowotne i SPA. Ceny są zróżnicowane, ale nawet jeśli ktoś zdecyduje się na tańsze, bardziej kameralne formy rekreacji, znajdzie coś dla siebie.

H: No dobrze, oszczędzam 10, 20, 30 lat. I co ja z tego mam? Żadnych przyjemności?

DD: Oszczędzania nie należy mylić z zaciskaniem pasa do granic możliwości. Nie chodzi o to, by być sknerą, codziennie jadać zupki chińskie i pomstować na ciężkie i niesprawiedliwe czasy. Dbanie o dobre samopoczucie jest ważne, bo psychika ma wpływ także na nasze zdrowie fizyczne, dlatego nie polecam całkowitego odmawiania sobie przyjemności. Raz na jakiś czas warto pójść z bliskimi do kina, do eleganckiej restauracji. Pojechać na zasłużony urlop, odwiedzić kosmetyczkę. Ważne, by odnaleźć w tym wszystkim złoty środek, by nie popadać w paranoję. Dopiero wtedy osiągnięcie założonego celu oszczędnościowego będzie miało swój właściwy smak – zwycięstwa, a nie kary.

H: Jak Ty oszczędzasz, z czego rezygnujesz, na co uważasz?

DD: Podobno nie jest nam szkoda tego, czego wcześniej nie posiadaliśmy, ponieważ jeśli już przyzwyczaimy się do korzystania z pewnych udogodnień, trudno będzie nam je odstawić. Dlatego póki co zrezygnowałam z kupna samochodu. Do pracy dojeżdżam rowerem, mam do przebycia dystans ok. 6 km i nie jest to dla mnie żaden wyczyn. Czasem nawet wydłużam sobie specjalnie trasę do 13 km, by przejechać się po okolicznych parkach. Oszczędzam w ten sposób nie tylko pieniądze, które musiałabym przeznaczyć na zakup benzyny, skomplikowane naprawy, ubezpieczenia, kontrolę stanu pojazdu, ale także bardzo często czas – omija mnie wątpliwa przyjemność stania w korkach. Kiedy pogoda jest naprawdę fatalna, decyduję się na przejazd komunikacją miejską. W ogóle bardzo lubię jeździć na rowerze i jest to moja główna aktywność fizyczna. Podczas ostatniego urlopu udało mi się przejechać w ciągu 3 dni ponad 200 km.

DD: Podobno nie jest nam szkoda tego, czego wcześniej nie posiadaliśmy, ponieważ jeśli już przyzwyczaimy się do korzystania z pewnych udogodnień, trudno będzie nam je odstawić. Dlatego póki co zrezygnowałam z kupna samochodu. Do pracy dojeżdżam rowerem, mam do przebycia dystans ok. 6 km i nie jest to dla mnie żaden wyczyn. Czasem nawet wydłużam sobie specjalnie trasę do 13 km, by przejechać się po okolicznych parkach. Oszczędzam w ten sposób nie tylko pieniądze, które musiałabym przeznaczyć na zakup benzyny, skomplikowane naprawy, ubezpieczenia, kontrolę stanu pojazdu, ale także bardzo często czas – omija mnie wątpliwa przyjemność stania w korkach. Kiedy pogoda jest naprawdę fatalna, decyduję się na przejazd komunikacją miejską. W ogóle bardzo lubię jeździć na rowerze i jest to moja główna aktywność fizyczna. Podczas ostatniego urlopu udało mi się przejechać w ciągu 3 dni ponad 200 km.

Nie miałam też absolutnie żadnego problemu z rezygnacją z posiadania telewizora. Telewizji nie oglądam od prawie 15 lat, a wiadomości z kraju i ze świata przeglądam w serwisach internetowych, jeśli czuję taką potrzebę.

Natomiast na co dzień bardzo nieufnie przyglądam się różnym ofertom promocyjnym. Myślę, że warto wcielić się na chwilę w rolę detektywa i spróbować odgadnąć, dlaczego sprzedawca oferuje nam nagle jakiś produkt w ofertach łączonych, np. 2 w cenie 1. Może termin przydatności do spożycia jest coraz bliżej, a nawet mija jutro? Albo co z tego, że mogę kupić szampon za połowę normalnej ceny, skoro na półce w łazience stoją u mnie już 3? Tak naprawdę byłby to kolejny niepotrzebny wydatek, a nie niepowtarzalna okazja.

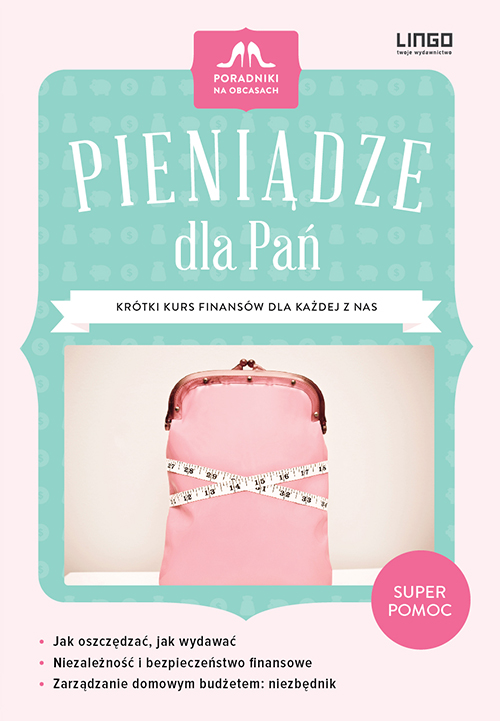

H: Niedawno w księgarniach pojawiła się Twoja książka o oszczędzaniu – „Pieniądze dla Pań” to wyjątkowy poradnik. Czego się z niego dowiemy?

DD: Napisanie tej książki było dla mnie nie lada wyzwaniem, przede wszystkim z tego powodu, że chciałam, by był to poradnik uniwersalny. Niezależnie od tego, czy sięgnie po niego studentka, samotna matka z dzieckiem czy kobieta tuż przed emeryturą, chciałam, by znalazła w środku coś dla siebie. Dlatego poruszana tematyka jest bardzo zróżnicowana.

Książka rozpoczyna się ogólnymi informacjami o tym, czym jest inteligencja i edukacja finansowa oraz dlaczego są to ważne zagadnienia w życiu każdej kobiety. Dalej opisane zostały proste metody na lepsze zorganizowanie swojego czasu i przestrzeni, które stanowią preludium do zaprowadzenia ładu w domowym budżecie. Na kolejnych stronach zdradziłam sposoby na rejestrowanie wydatków, na co należy zwracać uwagę podczas zakupów, jak oszczędzić na rachunkach za wodę, gaz, prąd. Jest też osobny rozdział poświęcony podstawom inwestowania, budowania bezpieczeństwa finansowego na wypadek np. choroby, przewodnik po oferowanych przez banki rozwiązaniach kredytowych, a także sposoby budowania kapitału na dodatkową emeryturę.

Starałam się, by poruszane zagadnienia były opisane w sposób nieskomplikowany, więc nawet, gdy musiałam przytoczyć wzory na np. obliczenie kolejnych rat kredytu hipotecznego, tłumaczyłam wszystko krok po kroku. Zresztą, w podobnej konwencji utrzymane są pozostałe tytuły z serii „Poradniki na obcasach”, więc gorąco zachęcam do zapoznania się z nimi.

H: Gdzie jeszcze możemy poczytać teksty Twojego autorstwa?

DD: W zeszłym roku rozpoczęłam pisanie bloga Kobiece Finanse – Finanse osobiste z kobiecej perspektywy, który można znaleźć w sieci pod adresem www.kobiecefinanse.pl. W zamyśle miało być to miejsce, w którym nie tylko dzieliłabym się wiedzą finansową i różnymi stosowanymi przeze mnie na co dzień sposobami racjonalnego gospodarowania pieniędzmi, ale także miało stanowić dla mnie swoisty sposób na zmotywowanie się do działania. Pisanie, podobnie jak oszczędzanie, wymaga systematyczności i konsekwencji. Formuła prowadzonego przeze mnie bloga najwyraźniej spodobała się czytelniczkom i czytelnikom i Kobiece Finanse stały się rozpoznawalnym w polskiej blogosferze miejscem, które otrzymało już kilka prestiżowych wyróżnień, np. znalazły się w pierwszej 10 najlepszych blogów ekonomicznych według portalu Money.pl. Cieszy mnie niezmiernie, że czytają go nie tylko kobiety – panowie zaglądają do mnie równie często.

Danuta Duszeńczuk – propagatorka idei edukacji finansowej, prowadzi blog Kobiece Finanse www.kobiecefinanse.pl, który jest poświęcony tematyce racjonalnego oszczędzania i zarządzania budżetem domowym. W 2014 r. znalazł się on w pierwszej 10 najlepszych blogów zgłoszonych do konkursu Money.pl na Ekonomiczny Blog Roku 2014, a także zajął 3 miejsce w rankingu Top 10 Blogów Ekonomicznych magazynu Press.

Danuta Duszeńczuk – propagatorka idei edukacji finansowej, prowadzi blog Kobiece Finanse www.kobiecefinanse.pl, który jest poświęcony tematyce racjonalnego oszczędzania i zarządzania budżetem domowym. W 2014 r. znalazł się on w pierwszej 10 najlepszych blogów zgłoszonych do konkursu Money.pl na Ekonomiczny Blog Roku 2014, a także zajął 3 miejsce w rankingu Top 10 Blogów Ekonomicznych magazynu Press.

fot. Paweł Piaskiewicz

Bardzo ciekawy wywiad. Brawo

👌